Guía de IVA sobre importaciones y exportaciones

Cada día resulta mas frecuente que una empresa o empresario autónomo se encuentre ante la opción de vender en el extranjero sus productos o servicios o la necesidad de comprar en el exterior productos y servicios.

Índice

UNA GUÍA DE FÁCIL COMPRENSIÓN SOBRE EL RÉGIMEN DE IVA PARA EL AUTÓNOMO Y PEQUEÑO EMPRESARIO EN OPERACIONES DE IMPORTACIÓN Y EXPORTACIÓN

La complejidad de la normativa del IVA nos lleva a que se haya producido una enorme confusión acerca de cuándo corresponde o no corresponde repercutir IVA en estas operaciones.

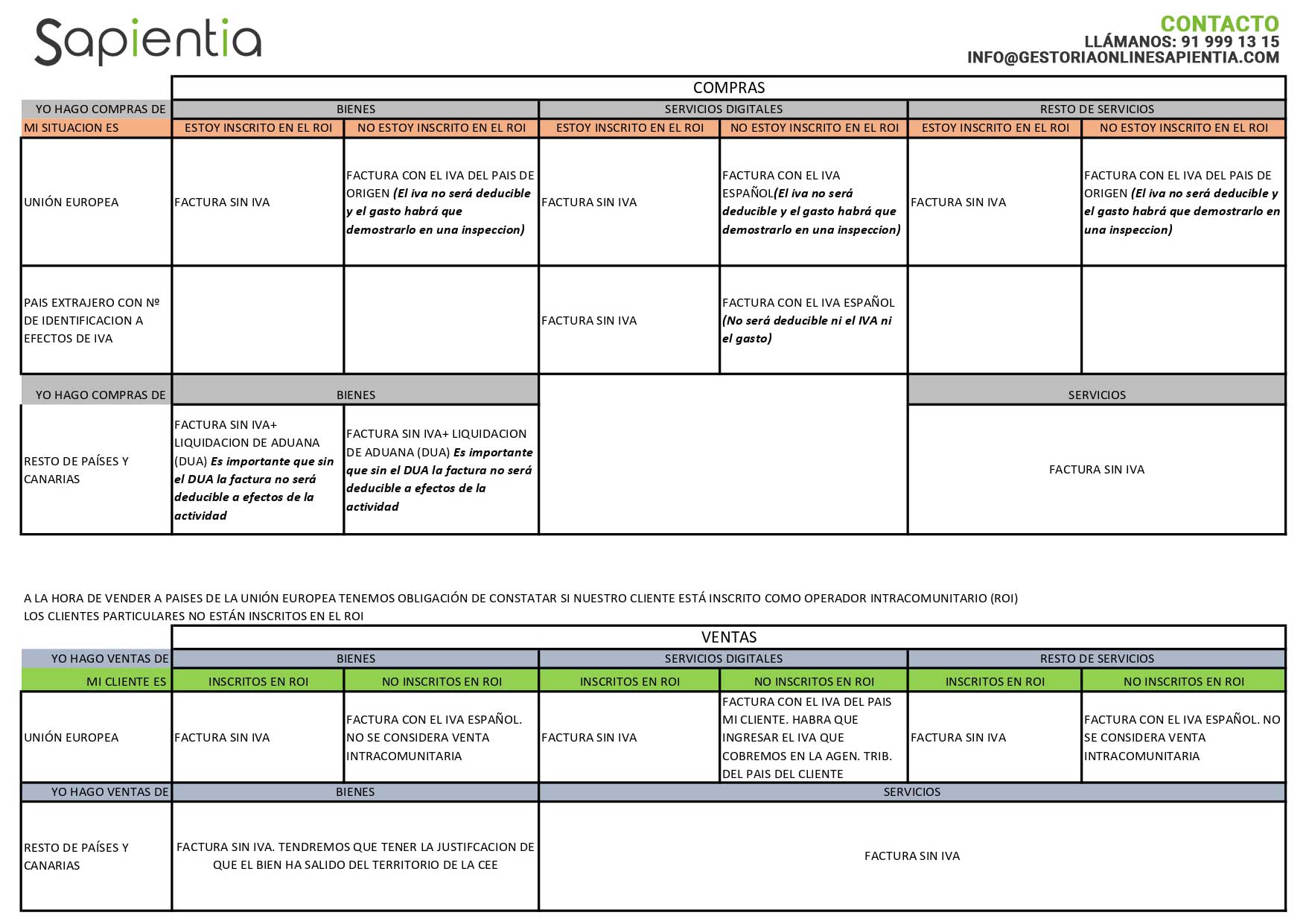

Analizaremos en este artículo esta casuística y facilitaremos un cuadro sintético de ayuda a nuestros lectores en esta materia.

Analizaremos en primer lugar las operaciones de exportación.

¿Estas inscrito como operador intracomunitario en la unión Europea?

A la hora de vender a países de la unión europea tenemos obligación de constatar PREVIAMENTE A LA VENTA si nuestro cliente está inscrito como operador intracomunitario (ROI), o no.

Inscrito como operador intracomunitario

Si el cliente está inscrito el cliente como operador intracomunitario, venderemos siempre (ya sean productos o servicios) sin IVA.

No inscrito como operador intracomunitario

Si el cliente no está inscrito como operador intracomunitario, debemos facturar con el IVA Español, pues la venta no se considera como una venta intracomunitaria. Con la excepción de servicios digitales que tienen un régimen especial que explicamos en el siguiente párrafo.

Para la venta de servicios digitales a clientes comunitarios no inscritos en el ROI, deberemos facturar con el IVA del país del cliente pues el servicio se entiende realizado en el país del cliente y habrá que ingresar el IVA repercutido en la AGENCIA TRIBUTARIA del país del cliente. Será conveniente en este caso, encomendar a una asesoría esta operativa, por su dificultad.

IVA al resto de países del mundo y Canarias

Las ventas de productos o servicios de cualquier clase a países no comunitarios y Canarias, se realizan todas sin repercusión de IVA. En el caso de productos, debemos estar en condiciones de probar que estos productos tienen procedencia de un país de la CEE.

Analizamos a continuación la problemática de IVA en las compras en países extranjeros o importaciones.

Adquisiciones Intracomunitarias

A la hora de importar de la CEE, es fundamental haberse inscrito como empresa o empresario en el ROI. Esto va a condicionar la repercusión o no de IVA por nuestro proveedor.

Si estoy inscrito en el ROI

Ya adquiera productos, servicios en general o servicios digitales, mis compras estarán exentas de IVA.

No estoy inscritos en el ROI

El proveedor nos va a facturar con el IVA del país de origen (adquisición de productos y servicios no digitales) que será un Iva soportado no deducible en España. El gasto que soporte la factura por esta adquisición intracomnitaria. En caso de comprobación o inspección, habrá que probar que es necesario para la actividad.

La adquisición de servicios digitales, se nos va a facturar con el Iva español, pero igualmente este IVA soportado no es deducible en nuestra liquidación de Iva e igualmente el gasto que soporte la factura, en caso de comprobación o inspección, habrá que probar que es necesario para la actividad.

Facturación sin IVA El resto de países y Canarias

Para el resto de países y Canarias en general nuestros proveedores nos facturarán sin IVA. Con una excepción consistente en la adquisición de servicios digitales en países extranjeros no comunitarios con nº. de identificación a efectos de IVA, que nos deberán facturar repercutiendo el IVA español.

En este caso, el IVA soportado no será deducible en nuestra declaración de IVA y el gasto soportado en factura tampoco a efectos de determinación del rendimiento de la actividad.

El caso de importación de productos (bienes tangibles), resulta de especial importancia conservar el DUA (Documento único Aduanero) pues la factura del proveedor sin DUA no será deducible a efectos de determinación del rendimiento de la actividad.

Adjuntamos un cuadro esquemático que resume toda la casuística comentada. (Descargar la imagen)

{kind=link}

{kind=link}